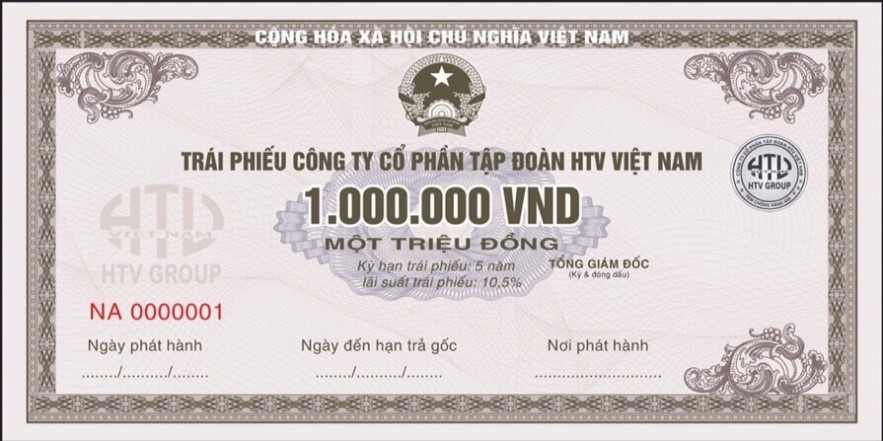

Trong 2 quý đầu năm 2021, quán quân phát hành trái phiếu doanh nghiệp (TPDN) là các DN bất động sản với giá trị phát hành lên tới 92.300 tỷ đồng, lãi suất bình quân 10,36%/năm. Trong bối cảnh lãi suất tiền gửi ngân hàng đang ở mức rất thấp, TPDN vẫn hấp dẫn, đặc biệt là đối với nhà đầu tư cá nhân. Mặt trái là, thời gian qua ghi nhận không ít nhà đầu tư đã lách quy định.

Tư vấn và mua... online

Bộ Tài chính cho biết, trong 7 tháng đầu năm 2021, thị trường TPDN riêng lẻ tăng trưởng. Khối lượng phát hành trên thị trường tăng 17% so với cùng kỳ năm 2020. Riêng trong quý 2-2021, trong tổng số 164.000 tỷ đồng TPDN được phát hành, tỷ trọng TPDN riêng lẻ chiếm gần 90%.

Ghi nhận thị trường cũng cho thấy, trong tháng 8-2021, hàng loạt DN bất động sản lớn đã thông báo huy động thành công hàng ngàn tỷ đồng thông qua kênh TPDN, trong đó, một số DN phát hành trái phiếu có lãi suất lên đến hơn 13%/năm, cao gấp 2-3 lãi suất tiền gửi ngân hàng.

Theo quy định hiện hành, DN huy động vốn qua TPDN riêng lẻ theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm, cơ quan quản lý Nhà nước không cấp phép phát hành. Vì tính chất rủi ro cao nên Nghị định 153/2020 của Chính phủ về chào bán, giao dịch TPDN riêng lẻ quy định, chỉ có nhà đầu tư chuyên nghiệp mới được mua và giao dịch TPDN riêng lẻ.

Trên thực tế, một số công ty chứng khoán, ngân hàng - là một trong các nhà đầu tư chính trên thị trường sơ cấp TPDN riêng lẻ - đã chào bán TPDN đến khách hàng cá nhân. Do không đủ điều kiện, một số nhà đầu tư đã tìm cách… lách luật.

Chị Hoài (TP Thủ Đức, TPHCM) cho biết, chị đã rút tiền gửi tiết kiệm ở ngân hàng để đầu tư chứng khoán. Do mua chứng khoán lúc thị trường đang điều chỉnh nên chỉ trong 4 tuần, số vốn đầu tư đã “bốc hơi” hơn 20%. Chị được nhân viên môi giới của công ty chứng khoán đề nghị mua thêm TPDN của DN bất động sản K., với lãi suất cao nhất gần 11%/năm, có thể chọn kỳ hạn từ 3-15 tháng.

Nhân viên tư vấn còn hứa, công ty chứng khoán có thể hỗ trợ thông qua hợp đồng đầu tư với công ty để chứng minh chị là nhà đầu tư chuyên nghiệp, ngay cả khi chị không nắm giữ chứng khoán có giá trị tối thiểu 2 tỷ đồng (một trong những điều kiện để trở thành nhà đầu tư chuyên nghiệp).

Chị Hoài cho biết thêm, mặc dù thời hạn mua TPDN 3 năm, nhưng nhân viên tư vấn cam kết, sau 6-12 tháng đã có thể chuyển nhượng nếu muốn rút tiền. “Thấy lãi suất cao, tôi đã đầu tư khoảng 300 triệu đồng vào TPDN”, chị Hoài kể.

Tài sản đảm bảo hạn chế

TPDN là kênh huy động vốn lớn và quan trọng trên thị trường bên cạnh nguồn vốn tín dụng từ ngân hàng. Tuy nhiên, không ít DN, trong đó đa số là DN bất động sản, phát hành TPDN với lãi suất cao nhưng chất lượng tài sản bảo đảm của trái phiếu hạn chế (chủ yếu là các dự án đầu tư, tài sản hình thành trong tương lai hoặc cổ phiếu của DN bất động sản). Trong khi đó, việc đảm bảo nghĩa vụ thanh toán nợ gốc, lãi TPDN bằng cổ phiếu không có nhiều ý nghĩa. Bởi, khi DN mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo cũng sẽ sụt giảm nghiêm trọng.

Theo TS Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, trong bối cảnh dịch bệnh kéo dài, thị trường bất động sản đang chựng lại, việc triển khai dự án, sự kiện mở bán dự án bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng cũng đang chậm hơn dự kiến… thì các nhà đầu tư càng phải hết sức thận trọng. Vì khi DN gặp khó, không hoàn trả được gốc và lãi trái phiếu thì nhà đầu tư sẽ mất trắng.

Trước tình trạng trên, Bộ Tài chính vừa yêu cầu Ủy ban Chứng khoán Nhà nước (UBCKNN), Sở Giao dịch chứng khoán Việt Nam, Vụ Tài chính Ngân hàng tăng cường kiểm tra giám sát thị trường TPDN.

Liên quan đến chỉ đạo trên, đại diện UBCKNN cũng thừa nhận, trên thị trường TPDN riêng lẻ thời gian qua có tình trạng lách quy định về nhà đầu tư chứng khoán chuyên nghiệp; xuất hiện một số tổ chức cung cấp dịch vụ trung gian chào mời và phân phối TPDN riêng lẻ tới các nhà đầu tư cá nhân. Hiện UBCKNN đã có kế hoạch thanh tra một số công ty chứng khoán và sẽ xử lý nghiêm nếu các công ty chứng khoán để xảy ra sai phạm.

|

Đại diện Vụ Tài chính Ngân hàng (Bộ Tài chính) cho biết, trong trường hợp lách quy định về nhà đầu tư chứng khoán chuyên nghiệp bằng hình thức mua trái phiếu thông qua các hợp đồng đầu tư với công ty chứng khoán, nhà đầu tư sẽ không phải là chủ sở hữu trái phiếu và không được bảo đảm các quyền lợi đối với trái phiếu theo các cam kết của DN phát hành. Các chuyên gia trong ngành cũng khuyến nghị: nhà đầu tư hết sức thận trọng khi quyết định mua TPDN, nhất là các TPDN lãi suất cao thường đi đôi với rủi ro lớn. |

Bình luận.

Lâu nay chúng tôi chưa có bài bình luận nào liên quan đến trái phiếu, hôm nay nhân đọc bài viết trên, chúng tôi có vài dòng dành cho quý vị tham khảo, nhằm hiểu rõ và đưa ra quyết định đầu tư trái phiếu cho phù hợp.

- Đối với trái phiếu chính phủ phát hành, mua vào an toàn nhưng lãi suất rất thấp, thường kỳ hạn phát hành dài 5 năm, 10 năm, 15 năm ...., và lãi suất cao nhất cũng chỉ 3,5% - 5%/năm.

- Đối với trái phiếu doanh nghiệp phát hành, chúng ta chỉ nên chọn mua trái phiếu ngân hàng phát hành, dù lãi suất cao nhất cũng chỉ 6% - 9%/năm tùy thời điểm, nhưng phần nào đó sẽ giúp chúng ta yên tâm hơn mặc dù không có tài sản đảm bảo, ngân hàng không dễ dàng gì phá sản được. Còn đối với trái doanh nghiệp khác như các công ty BĐS, chứng khoán ...., thì chúng ta nên cảnh giác, dù lãi suất họ trả thường rất cao 10% - 11%/năm, thậm chí là 20%/năm, thường kỳ hạn phát hành ngắn chỉ từ 1 - 3 năm do họ đang bị kẹt vốn cục bộ, và thường tài sản đảm bảo của họ đa phần là BĐS dự án đầu tư, nhưng rủi ro sẽ rất cao, vì khi vướng vào thủ tục pháp lý khi thực hiện dự án họ sẽ rơi vào tình trạng phá sản, mất khả năng thanh toán.

Tóm lại nếu chúng ta muốn đầu tư vào trái phiếu doanh nghiệp, thì chỉ nên chọn các công ty có uy tín trên thị trường, vốn lớn, và có tài sản đảm bảo cho việc phát hành trái phiếu đã được các ngân hàng thẩm định (đơn vị tư vấn, môi giới phát hành), thường lãi suất cũng chỉ 10% - 11%/năm, nếu trả lãi cao hơn, kỳ hạn phát hành dài từ 3 năm - 5 năm thì cần cảnh giác "tham thì thâm".